Jake’as Claveris išdėstė savo makroekonominę tezę, kodėl XRP galiausiai gali pasiekti 1000 USD, gegužės 31 d. interviu su MissCrypto teigdamas, kad turtui gali būti naudinga reta pasaulinio likvidumo streso, stabilių monetų reguliavimo, žetonų ir atsiskaitymų realiuoju laiku konvergencija.

Claver pripažino, kad taikinys atrodo ekstremalus, kai žiūrima į įprastą rinkos kapitalizacijos sistemą. Tačiau jis teigė, kad kriptovaliutų investuotojai netinkamai vertina turtą, skirtą pasauliniams atsiskaitymų tinklams palaikyti.

Žinau, kad daugeliui žmonių tai atrodo aukšta kaina, – sakė Claveris. – Jie žiūri į bendrą rinkos ribą ir į bendrą pasiūlą bei su ja susijusią tokenomiką, o daugeliu atvejų tai nebūtų įmanoma tiesiog atvirai. Ši situacija yra puiki audra, kuri, manau, išsipildys. Manau, kad šiuo metu labai tikėtina, kad tai iš tikrųjų išsipildys.

Makrodomino teorija už XRP

Claver argumentų centre yra potencialus jenos pernešimo prekybos atsitraukimas, kuris, jo teigimu, pradėjo rodyti streso požymius 2024 m. rugpjūtį. Dešimtmečius investuotojai pigiai skolinosi Japonijoje ir investavo tą kapitalą į JAV iždą, akcijas, nekilnojamąjį turtą, auksą, sidabrą ir kitą pasaulinį turtą. Jis tvirtino, kad jei Japonijos palūkanų normos padidėtų, o JAV palūkanų normos mažėtų, kapitalas galėtų grįžti į Japonijos obligacijas, o tai priverstų plataus masto parduoti JAV iždo obligacijas ir kitą turtą.

Susiję skaitymai

„Taigi, kaip tai atrodo? Na, aš tarsi turiu grįžti į makroekonomiką”, – sakė Claveris. „Daugelis žmonių susitelkia siaurai į kriptovaliutų erdvę ir mano, kad tai yra mažmeninė prekyba. Norėčiau užginčyti tai ir pasakyti, kad didžioji dalis, kurią matėme per pastaruosius dvejus metus, buvo perkeltos į kriptovaliutą, buvo institucinės įtakos.

Čia, Claver nuomone, kriptovaliutų infrastruktūra tampa aktuali. Jis sakė, kad užpakalinėje akcijų rinkos dalyje ir valiutų keitimo rinkoje reikės greitesnio likvidumo ir atsiskaitymų bėgių, jei tradicinėse rinkose atsiras netvarkingas kainų perskaičiavimas.

„Čia svarbus vaidmuo tenka kriptovaliutams, o tai yra likvidumas ir judėjimas į atsiskaitymą realiuoju laiku už užpakalinę akcijų rinkos dalį ir valiutų valiutų rinką“, – sakė jis. „Kadangi abu šie dalykai turės įtakos, kai visa tai išsipildys. Jei nebus pakankamai likvidumo ar kredito, kurį būtų galima suteikti šioms šalims, tiesiogine prasme turėsime ICE 9 scenarijų.”

Claveris teigė, kad toks scenarijus būtų susijęs ne tik su kriptovaliutų kainomis, bet ir apie platesnį perkainojimą visose pasaulio rinkose. „Galite įsivaizduoti, kad iš viso pasaulio rinkų išimama dešimtys trilijonų dolerių“, – sakė jis. „Ir tikrai nesvarbu, kur turite savo pinigų. Tai gali būti obligacijose. Tai gali būti akcijų rinkoje. Tai gali būti auksas ir sidabras.”

Claver taip pat susiejo disertaciją su stabilių monetų įstatymais ir iždo paklausa. Jis teigė, kad 2024 m. JAV neturi stabilios monetos vekselio, tačiau po to, kai jis bus priimtas 2025 m., reguliuojamos stabilios monetos gali sukurti vidaus paklausą į rinką grįžtantiems iždams. Jis taip pat atkreipė dėmesį į laukiamas OCC rekomendacijas bankams, leidžiantiems stabilias monetas, sakydamas, kad reguliavimo institucijos pastabų laikotarpis baigėsi gegužės 1 d., o gairės gali būti pateiktos iki liepos 18 d.

XRP ETF, pririšimo rizika ir atsiskaitymų paklausa

Didžioji disertacijos dalis yra Claverio lūkesčiai, kad Tether gali susidurti su spaudimu dėl geopolitinių pokyčių, sankcijų rizikos ar klausimų, susijusių su jo rezervais. Jis pažymėjo, kad „Tether“ turi didelę iždo poziciją, tačiau teigė, kad visapusiško audito nebuvimas ir „Bitcoin“ bei kito turto buvimas jos balanse palieka atvirų klausimų.

„Jie turi reikšmingą poziciją, tačiau didelę jų balanso dalį sudaro Bitcoin ir kitas turtas“, – sakė Claveris. „Jie niekada neatliko išsamaus audito. Ir kodėl turėtumėte išleisti JAV reikalavimus atitinkančią stabilią monetą, jei ketinote pagaminti kitą stabilią monetą, kurią atitiko per trejų metų laikotarpį, kurį turite tai padaryti?”

Jis sakė, kad bet koks likvidumo sutrikimas stabiliųjų monetų lygiu gali turėti įtakos biržoms ir Bitcoin, ypač jei su ETF susiję atsiskaitymų neatitikimai taps labiau matomi. Pasak jo, Bitcoin atsiskaito grandinėje maždaug per 30–45 minutes, o akcijų rinka išlieka T+1. Jis teigė, kad jei tradicinėms rinkoms nepavyks pereiti prie T+0 atsiskaitymo, institucijos gali susidurti su spaudimu priimti turtą ir tinklus, geriau pritaikytus vertės perdavimui realiuoju laiku.

„Manau, kad pamatysite XRP ETF puolimą ir didžiulę likvidumo sukimąsi į tą turtą“, – sakė Claveris. „Šiuo metu biržose liko nedaug. Tai labai mažas XRP likvidumas biržose. Ir dėl to kaina gerokai padidėtų, o tada jie galėtų pradėti jį naudoti, kad atsiskaitytų už užpakalinę akcijų rinkos dalį.”

Susiję skaitymai

Claveris teigė, kad dinamika taip pat gali padėti „pajuokti valiutų rinką“, ir pridūrė, kad XRP „išsprendžia daug problemų, kurios iškils, kai įvyks toks atsipalaidavimas“.

Aiškumo aktas ir baigiamojo darbo ribos

Claveris įvardijo Aiškumo įstatymą kaip svarbų, bet ne vienintelį veiksnį. Jis teigė, kad teisės aktai galėtų apsaugoti teismo nustatytą aiškumą dėl skaitmeninio turto ir padėti išspręsti DeFi taisykles, apmokestinimą, likvidumo fondus, KYC ir AML reikalavimus. Vis dėlto jis pasiūlė, kad reguliavimo institucijos galėtų judėti greičiau nei Kongresas, jei OCC gairės suteiks bankams aiškų stabilių monetų emisijos kelią.

„Aiškumo aktas iš tikrųjų yra labiau orientuotas į aiškumą, kas yra šis skaitmeninis turtas“, – sakė Claveris. „Kitas ten esantis elementas, kurio, mano manymu, mums reikia, yra „DeFi“ taisyklės čia, JAV.

Jis taip pat pripažino, kad XRP nėra vienintelis tinklas, skirtas vertės perdavimui. „Solana“, „Hedera“, „Stellar“ ir „XRPL“ pagrįsti tokenizacijos įrankiai buvo paminėti kaip galimos platesnio rinkos struktūros pasikeitimo dalys.

Tačiau jis teigė, kad vietinės XRPL funkcijos, įskaitant skaitmeninės tapatybės kredencialus, leistinus domenus, leistiną DEX, orakulus, AMM funkcijas ir daugiafunkcinius prieigos raktus, suteikia jai strateginį pranašumą.

„Tiesiog daug dalykų, kurie laikui bėgant buvo įtraukti į XRPL, suteikia jai strateginį pranašumą kartu su ieškiniu ir aiškumu, kurį jie gavo iš to ieškinio su SEC čia, JAV“, – sakė Claveris.

Claveris ne kartą apibūdino 1000 USD vertės XRP scenarijų kaip teoriją, o ne tikrumą. Tačiau platesnis jo požiūris yra aiškus: jei makrokomandos įtampa verčia tradicines rinkas greičiau atsiskaityti, o reguliuojamos stabilios monetos ir tokenizuotas turtas paspartins institucinį pritaikymą, XRP gali tapti vienu iš turto, kuris labiausiai tiesiogiai veikia šį perėjimą.

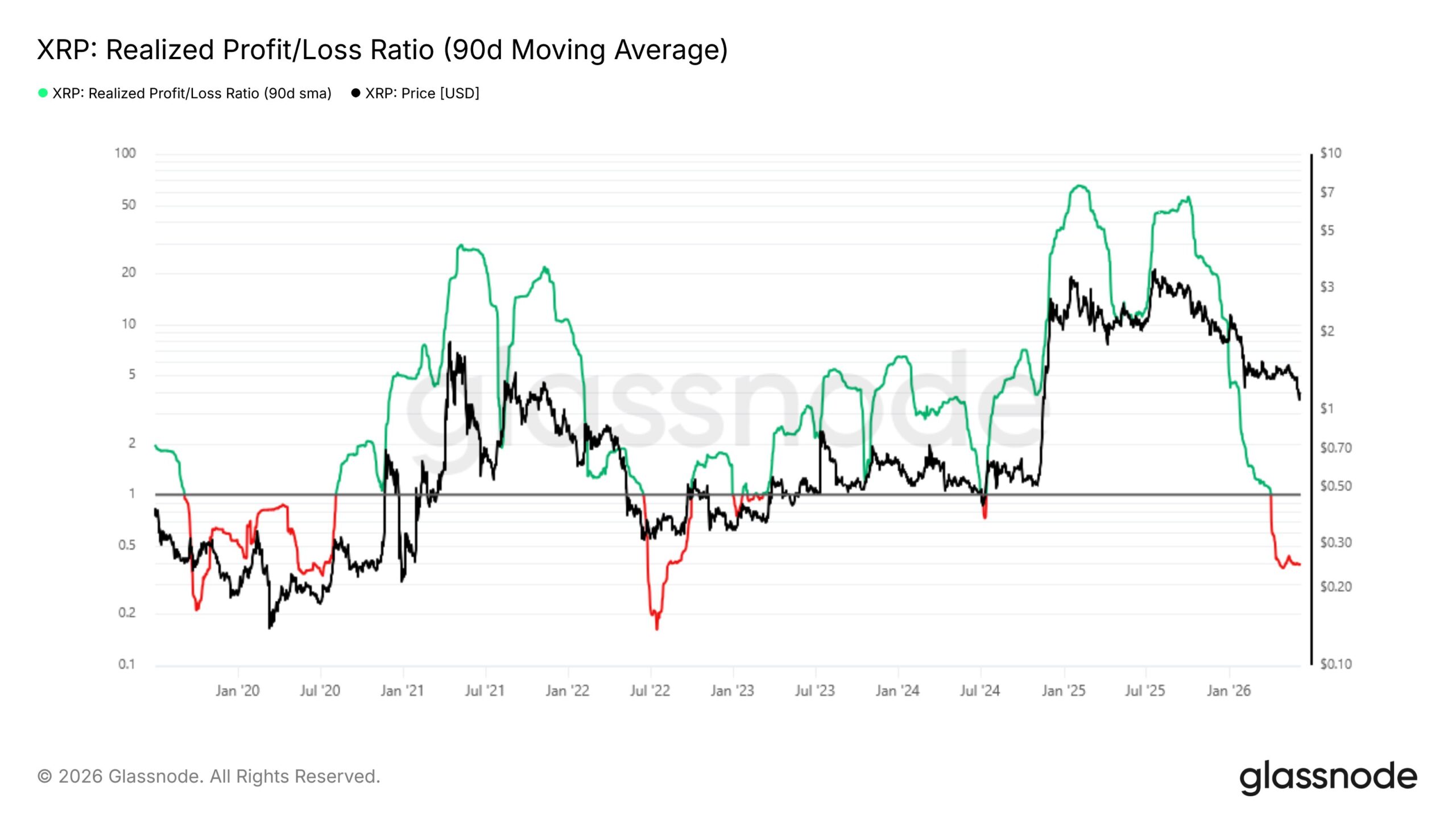

Spaudos metu XRP kainavo 1,30 USD.

Teminis vaizdas sukurtas naudojant DALL.E, diagrama iš TradingView.com